1

如何在纺服板块筛选进攻性品种——优选南极电商、比音勒芬

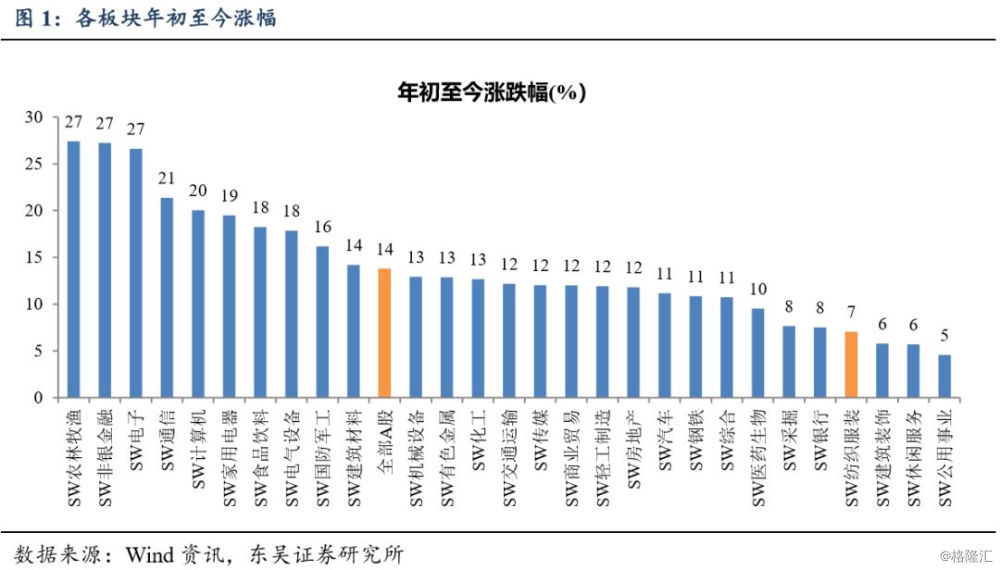

19年初行情启动至今,板块涨幅7.1%,跑输Wind全A6.7pp,究其原因有二:1、消费形势承压;2、板块龙头公司的市场认同度低。

那么,是否板块在当前的行情下毫无存在感呢?不!

第一,从增长与估值的配比角度(PEG),首推南极电商,比音勒芬也极具吸引力。

【南极电商】从宏观基本面角度,电商比线下零售更具活力;从商业模式角度,南极电商以知名品牌标牌为抓手,串联上下游的业务模式,不仅在传统电商平台上具备强大的竞争优势,在强调性价比的新兴电商平台上也展现出了极强的适应性。

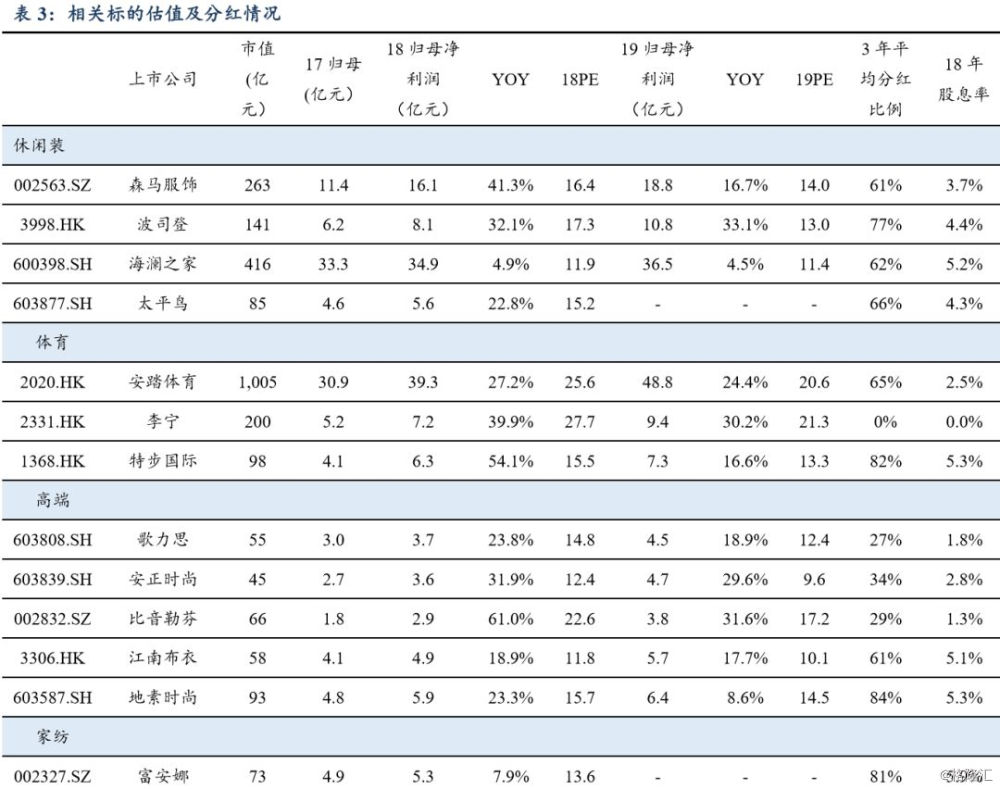

凭借这样的竞争壁垒,南极电商不仅在过去取得了高速增长(16/17/18年GMV增长96%/72%/65%),我们对其未来的持续成长也颇具信心。公司目前市值245亿,我们预期主业收入有望实现30%+的增长,主业净利润预计超10亿,叠加时间互联业绩,合计利润预计在11.5-12亿之间,对应市盈率20倍左右,对应业绩增速30%-40%,板块进攻性首选标的。

对于公司的最新跟踪研究要点如下:

我们预计公司18年GMV达到205亿,增长65%。南极电商18年在各个平台上均保持了很高的增速,尤其在阿里体量已经很大的情况下仍保持高速增长。同时拼多多等新平台的崛起也给南极多了更多增长的新方向。品牌维度,南极人品牌18年在高基数下继续保持高速增长,卡帝乐在箱包等新品类的扩张下,预期GMV增长高于南极人品牌。

19年GMV增长分工明晰,预期将超300亿GMV。从GMV增长的规划上,公司对各个一级、二级类目都制定了详细的增长规划。同时对于愿意在各个一级、二级类目向前冲排名的经销商公司会从流量倾斜以及费率上给予帮助与优惠,帮助其向上冲击销售。而对于销售较差的经销商,公司则可能对其停止授权或让其将授权转让他人,从而保证公司4000家经销商的庞大队伍始终保持旺盛的活力。

货币化率预计能保持相对稳定,业绩有望随GMV同步增长。南极的货币化率(收入/GMV)从15年开始由于GMV规模和品类的快速扩张,南极的GMV货币化率逐年下降,在18年预期为4.6%。

具体对于各个细分品类来说,公司对于强势品类、以及依靠降价也较难冲击规模的品类能够保持较高的货币化率,同时对于有望扩大规模的品类凭借标牌费率优惠来扩大市场占有率。因此我们总体预计19年公司货币化率依旧会出现一定下降,但是由于强势品类自身规模的不断扩大,我们预计货币化率的降幅有限。

因此在19年继续保持50%GMV增速的情况下,我们认为公司主业现代服务业收入依旧有望保持30%以上的增长速度,再考虑到费用的摊薄效应,预计主业业绩增速将在30%+。

【比音勒芬】公司多年坚持以“三高一新”标准来雕琢产品、塑造品牌,近年来更是切中运动时尚化、休闲化的潮流(参考Fila近年来的爆发性表现),业绩持续逆势高速增长。结合公司的开店计划与订货会表现,我们预期公司19年仍将保持20%+收入增长/30%+利润增长的业绩表现。我们对于未来两年的业绩预估为19年/20年增长32%/29%至3.8亿/4.9亿,对应市盈率为17X/13X,估值与增速配比极具吸引力。

第二,MSCI调整临近,龙头白马森马服饰与海澜之家仍具备估值修复空间。

鉴于MSCI公布A股纳入因子调整计划结果的日期临近,符合外资偏好的个股有望继续强势。板块内低估值、高分红的龙头白马值得持续关注,典型代表为森马服饰(童装第一、电商业务较强)、海澜之家(商务休闲男装第一)等。

森马服饰预期19年净利润18亿+(10%+主业增速),对应市盈率约14X-15X;海澜之家预期19年净利润将达36亿+(约5%业绩增速),对应市盈率约11X-12X;考虑到两大白马的账上现金、主业盈利能力与股东回报意愿,我们预期行业两大白马股息率都有望接近5%。

2

对于2019年板块投资机会判断

在我们的研究体系中,始终把整个板块分为三部分和大家探讨投资机会,一是品牌服饰,二是优质制造,三是新模式。展望2019年,我们大方向的判断如下:

2.1.品牌服饰2019年股价波动空间大幅收窄(向上、向下空间都有限)

投资者不必要担忧品牌服装2019年会是2012年(批发模式下一波剧烈的去库存导致的大幅调整)重演,目前能够沉淀下来并且发展很好的品牌服装企业,早已经不再是打品牌、扩渠道简单的批发粗放式发展。2012-2017年,这些企业在产品开发、供应链管理、终端零售管理等方面下了很大功夫,考核也逐步转变为终端零售导向,本质上形成了终端和公司是利益共同体的经营理念,压货带来的高波动性逐步成为过去。在此基础上,大家要关注这类公司改革后,市占率逐步提升的趋势(如安踏在体育服饰中占比、巴拉巴拉在童装行业中占比数据均在不断提升)。

反观定位鲜明、零售管理较强的品牌服饰企业,在行业普遍去库存的2012年依然实现一定的增长,如比音勒芬、富安娜、江南布衣等。

与此同时,大部分品牌服饰企业估值均处于18年10-15倍PE水平,由于轻资产运作、现金流良好,账上充沛的现金为高分红提供了可能。

以上内容均决定了优质的品牌服饰企业向下调整的空间非常有限;而制约板块向上表现的,主要大的经济环境,自今年6月份终端零售增速下台阶后,我们认为2019年Q1数据更为艰难(上一年高基数、春节相对较早、年终收入和就业状况等等)。

在对2019年的展望中,我们认为有必要单独聊一下波司登,自2018年6月份推荐以来(基于对企业家精神的认同,以及公司在产品变革、品牌营销投入、终端渠道体系变革感知),我们一路心惊胆战的、也非常荣幸的见证了一家传统的品牌如何逆袭的过程。所幸的是,即使面对终端零售不佳、寒冬推迟,波司登品牌和产品变革顺利的体现到终端零售数据中,这是非常好的开始。从过去的经验看,一家公司的变革至少会有2-3年的红利期,我们相信2019年的波司登依然值得投资者期待。

2.2. 优质制造2019年全球化产业布局是主逻辑

让投资者没有想到的可能是,2018年投资人关注度极低的优质制造鲁泰、百隆等均有一定正收益,我们认为除了业绩稳定性、和年初极低的市场预期紧密相关。

我们始终认为,优秀的中国制造业龙头已经形成了全球性的竞争优势,纺织服装行业中的申洲国际就像电子产业中的富士康,护城河极深(产品开发、精益化管理),稳定性也非常强。在产能全球化布局年代,这类公司市场占有率仍在集中化过程中的成长性依然值得投资者期待。

展望2019年,影响优质制造短期表现的主要是:出口环境、人民币汇率、原料价格。出口环境存在一定向下压力,但估计汇率和原料价格影响相对较小,因此,那些经历过二三十年发展的优质制造企业有望实现业绩的稳定发展。

影响优质制造投资长逻辑是全球化的产能布局,我们一直在向各位投资者推荐天虹纺织,在公司收购整合庆茂纺织后,我们的观点更为坚定。

2.3. 新模式2019年依然会保持较快增长

新模式是新零售的一部分,是阿里(南极电商)、小米(开润股份)、拼多多(南极电商)生态圈的一部分和思想的落地者。新模式从来都是快速变化的,组织架构和发展的理念都在快速变化过程中,这也是投资者会担忧这类公司稳定性的原因,而一旦稳定性被验证、给予的估值也明显偏高(如开润股份)。

“新”代表着希望和未来,也正是因为这些新模式发展,我们看到传统零售、批发在过去六七年中被一点点分割和替代。在市场预期和信心都极低的当前时点,我们认为2019年该类公司超额收益的概率明显偏大。

3

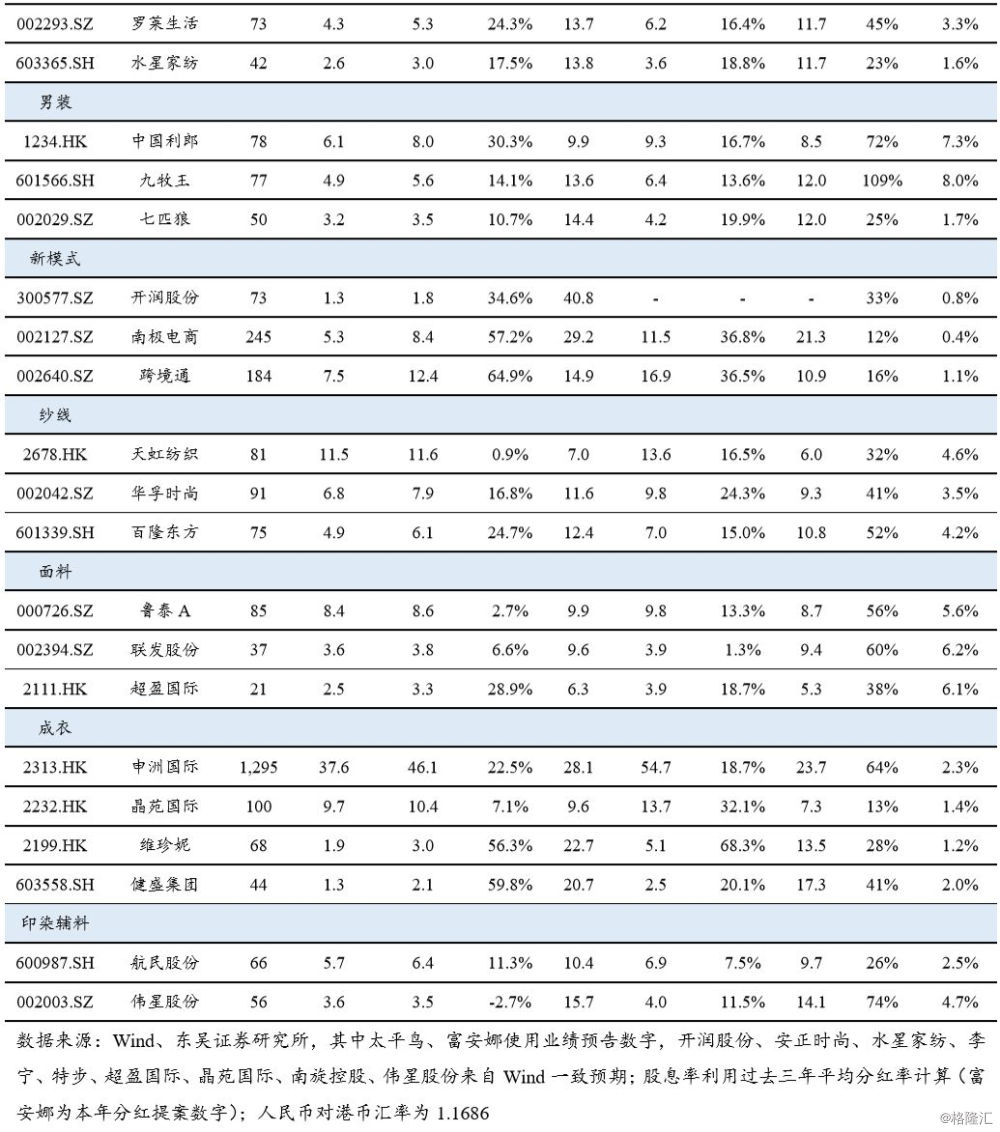

相关标的估值水平

4

12月零售增速平稳,出口增速放缓

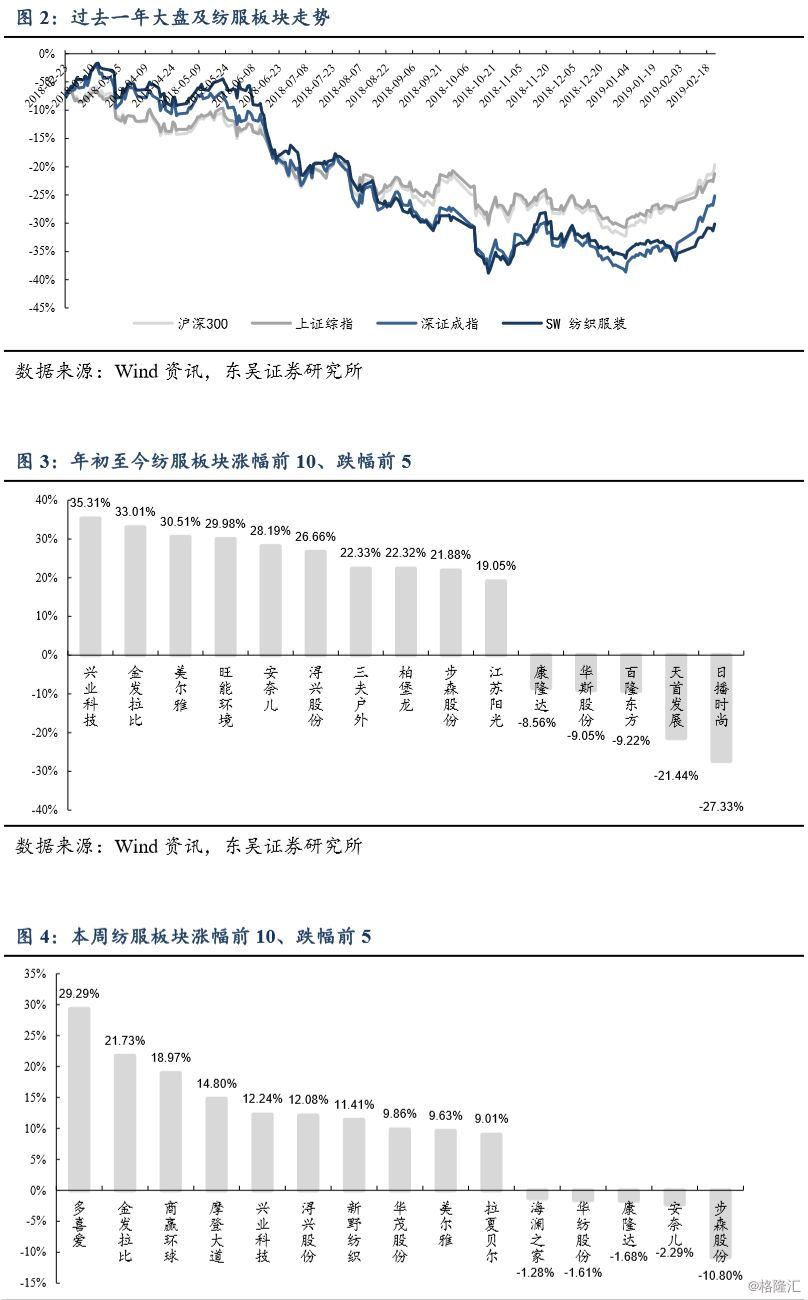

4.1.本周板块表现回顾

本周沪深300上涨5.43%,上证综指上涨4.54%,深证成指上涨6.47%,其中纺织服装板块上涨3.56%,跑输沪深300、上证综指、深证成指。

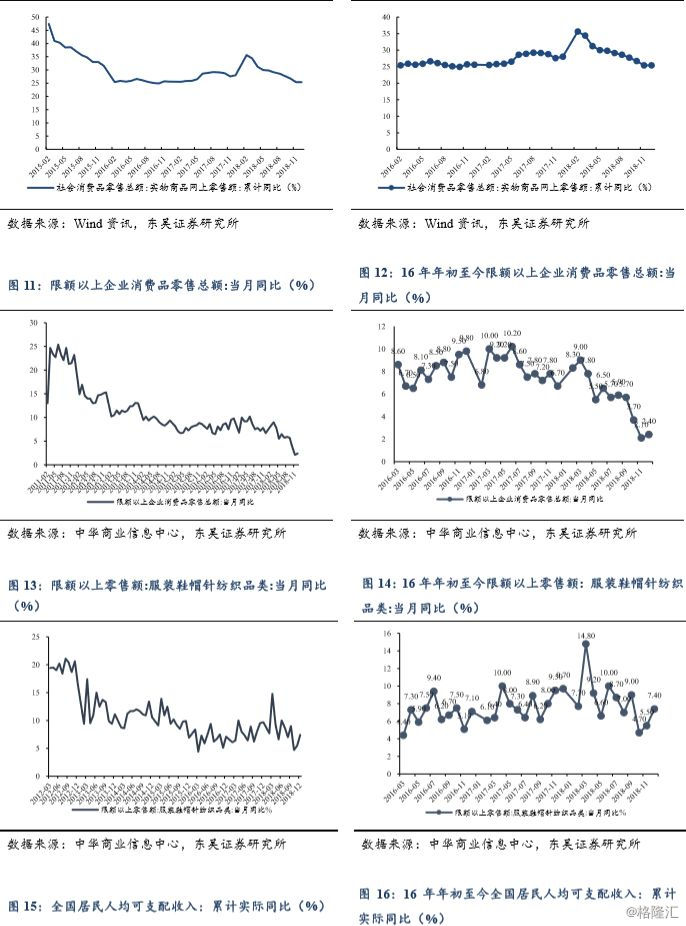

4.2. 零售端: 12月限额以上服装鞋帽针纺织品类零售同比增7.4%

截至2018年12月份,社会消费品零售额总额同比增长8.20%,限额以上企业消费品零售总额当月同比增长2.40%,总体增长平稳;12月限额以上服装鞋帽针纺织品类零售当月同比增长7.40%,较去年同期增速下滑2.3pp。

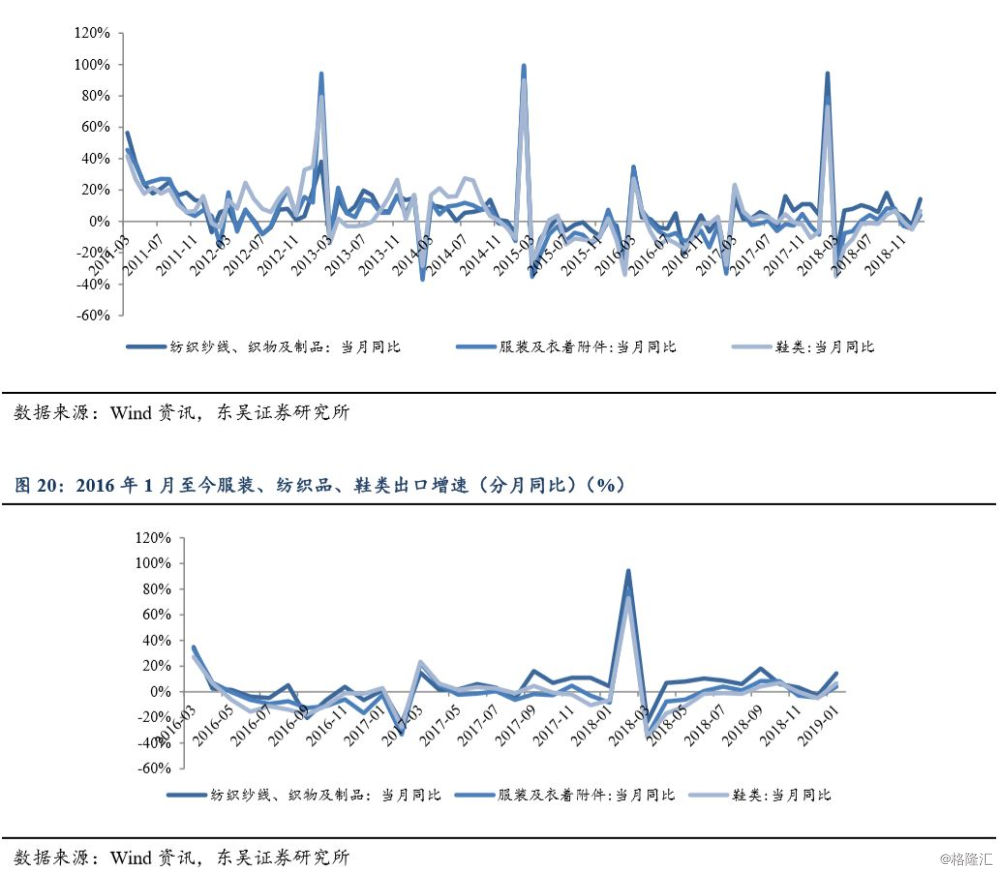

4.3. 出口:18年12月上游纺织纱线、织物等出口增长平稳

出口方面,纺织纱线、织物及制品1月单月同比上升14.29%,服装及衣着附件/鞋类1月单月同比上升4.03%/6.84%,累计来看,1-12月出口累计同比变化14.60%/5.10%/9.40%,上游纱线等标品出口增长较为平稳。

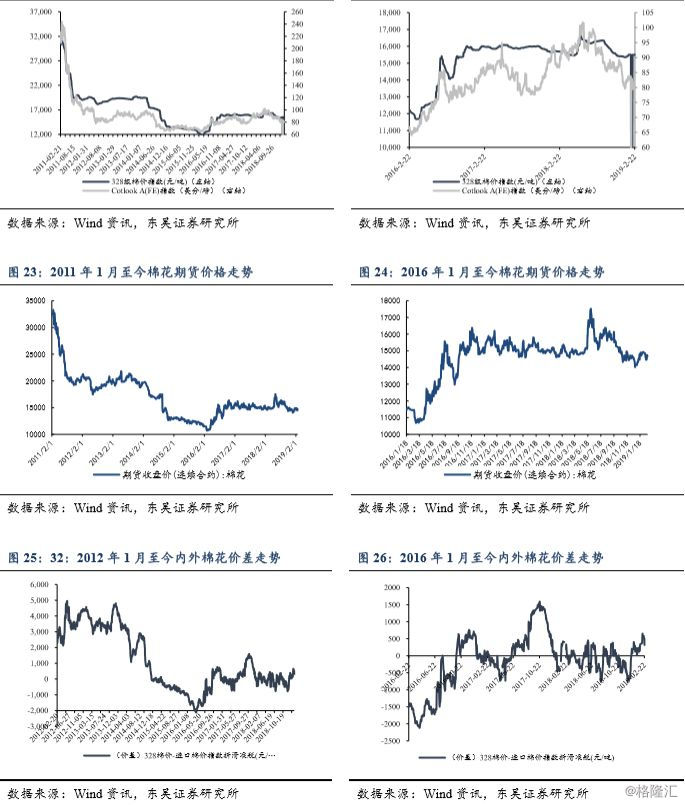

4.4. 上游主要原料:棉价小幅上涨,人民币小幅回升

328级现货周均价:15,490.40元/吨(-0.05%)(周变化-8.40元/吨,月变化28.00元/吨,过去一年变化-188.00元/吨)

Cotlook A周均价:80.09美分/磅(-2.87%)(周变化-0.05美分/磅,月变化-1.85美分/磅,过去一年变化-8.40美分/磅)

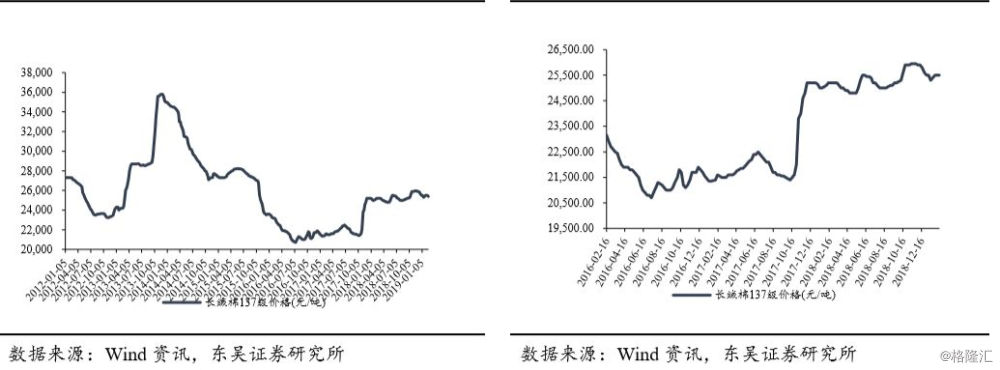

长绒棉(137级):25,400.00元/吨(-0.39%)(周变化-100.00元/吨,月变化100.00元/吨,过去一年变化200.00元/吨)

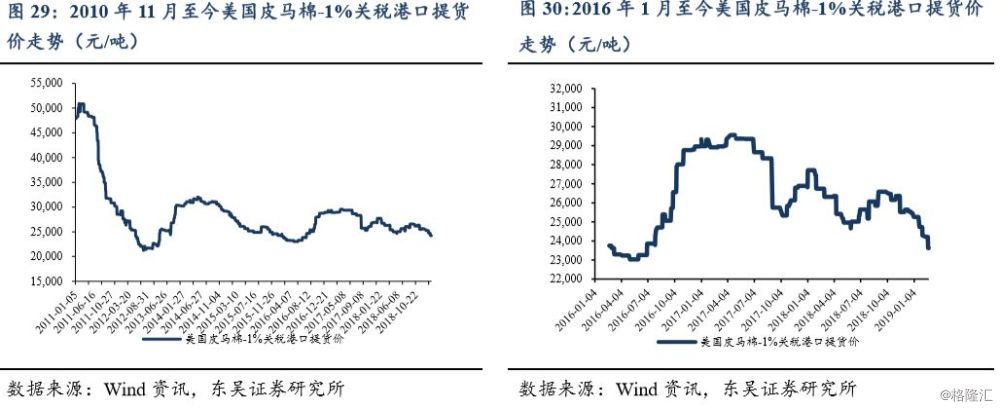

进口长绒棉(美国 PIMA 2级):23816.20元/吨(-1.46%)(周变化-352.80元/吨,月价格变化-1109.00元/吨,过去一年变化-3121.00元/吨)

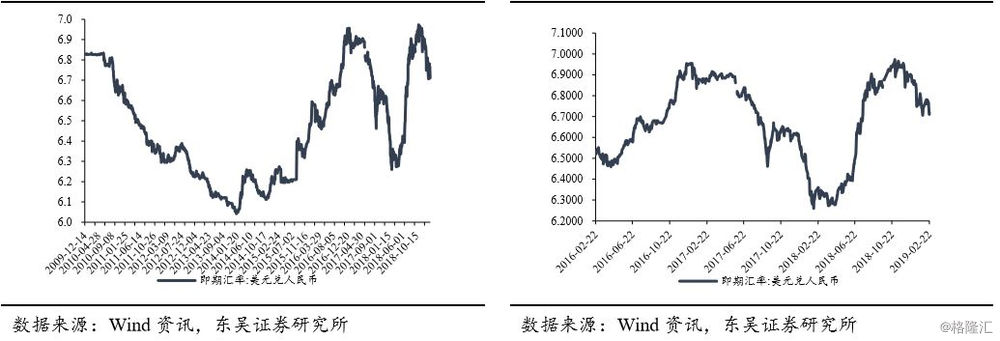

美元兑人民币汇率:6.7186(本周变化-0.91%,月变化-1.35%,年变化5.63%)

化纤:

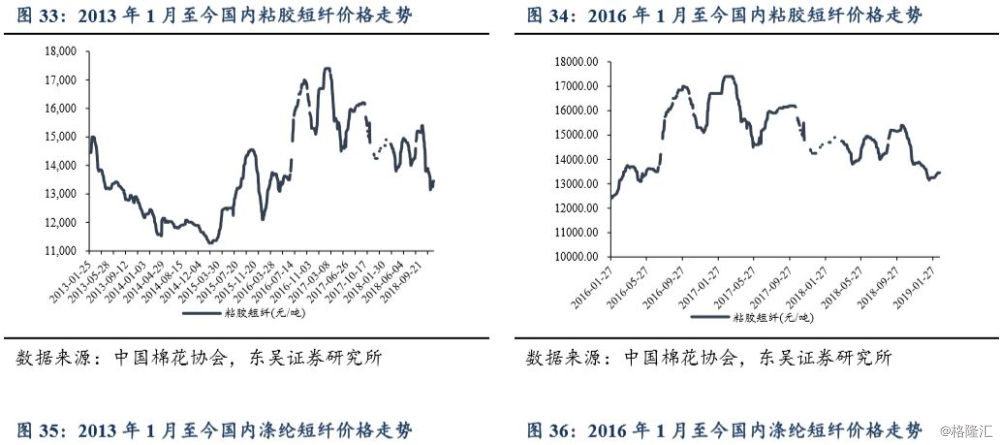

粘短:13,450.00元/吨(0.00%)(本周变化0.00元/吨,本月变化200.00元/吨,过去一年变化-1,450.00元/吨)

涤短:8900.00元/吨(-0.84%) (本周变化-75.00元/吨,本月变化200.00元/吨,过去一年变化-200.00元/吨)

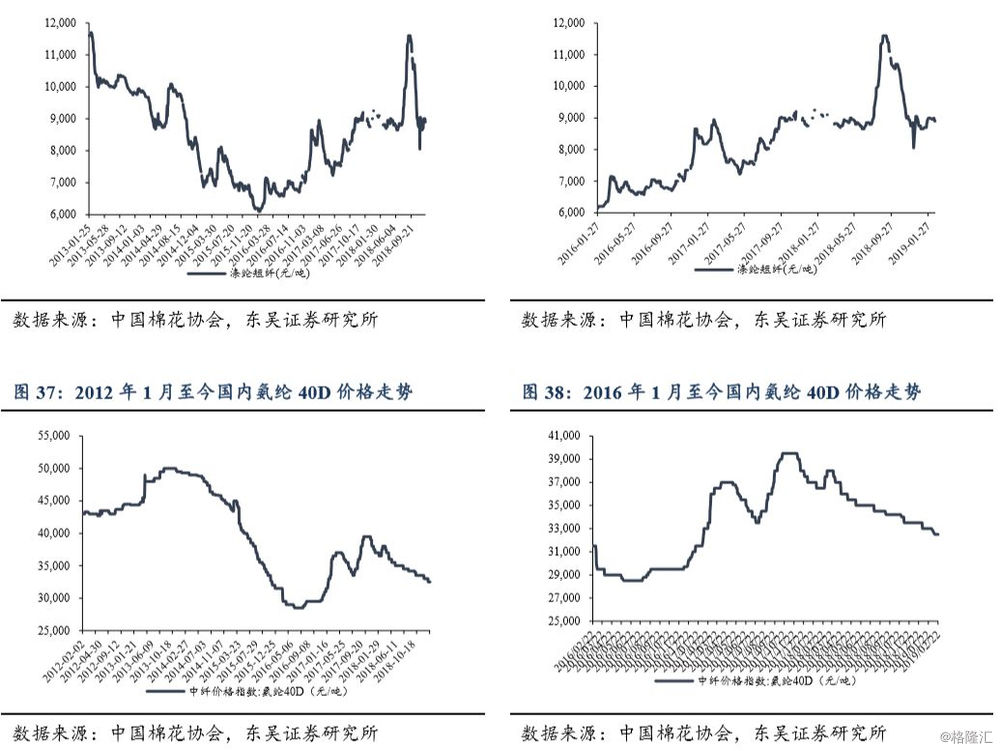

氨纶20D:39,000.00元/吨(0.00%) (本周变化0.00元/吨,本月变化0.00元/吨,过去一年变化-4000.00元/吨)

氨纶40D:32,500.00元/吨(-1.52%) (本周变化0.00元/吨,本月变化-500.00元/吨过去一年变化-4000.00元/吨)

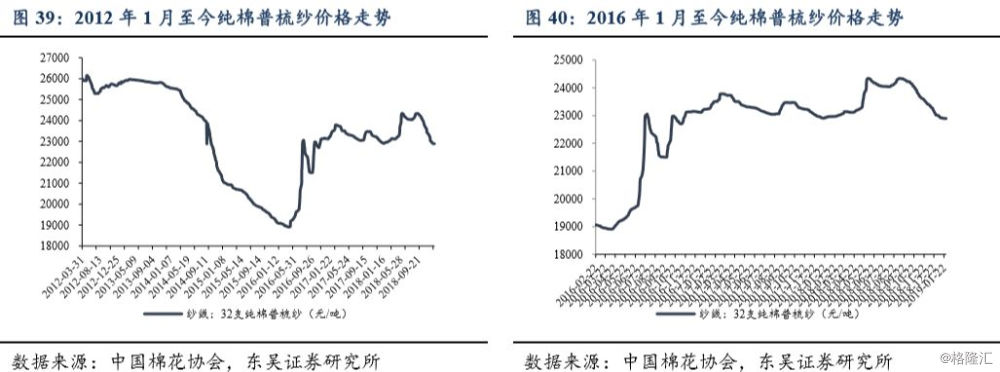

棉纱线:32支纯棉普梳纱22,895.00元/吨(0.00%)(本周变化0.00元/吨,本月变化--125.00元/吨,过去一年变-45.00元/吨)

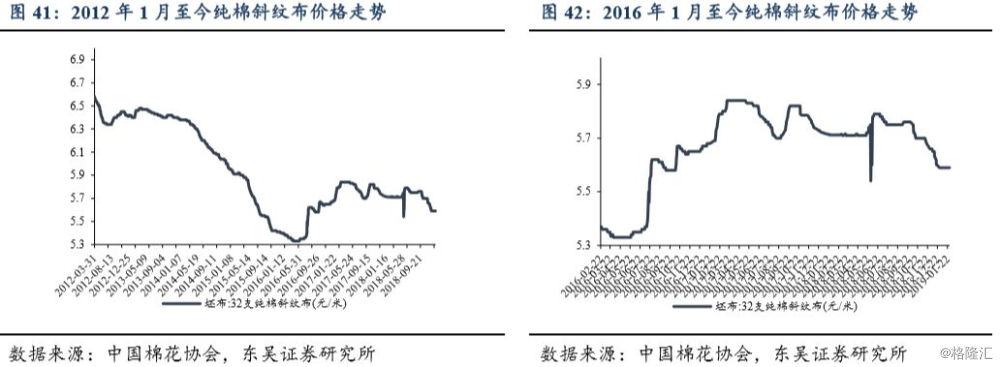

坯布:32支纯棉斜纹布5.59元/米(0.00%)(本周变化0.00元/米,本月变化-0.00元/米,过去一年变化-0.12元/米)

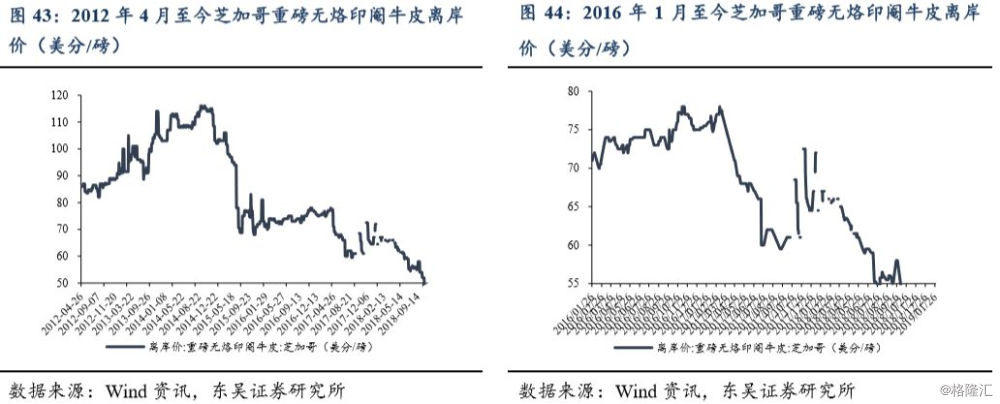

牛皮:重量无烙印眼牛皮芝加哥离岸价42.00美分/磅(本周变化0.00美分/磅,本月变化-3.00美分/磅,过去一年变化-25.00美分/磅)

黄金:

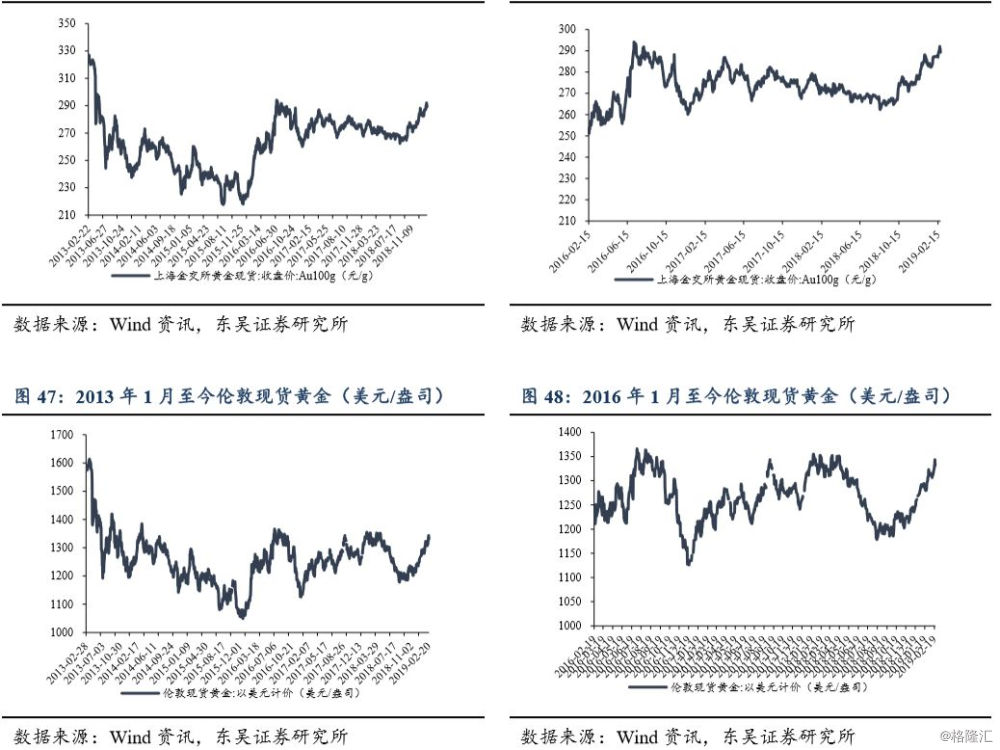

上金所Au100g290.51元/g (1.04%) (本周变化2.98元/g,本月变化6.97元/g,过去一年变化17.86元/g)

伦敦现货1,333.66美元/盎司(1.69%) (本周变化22.22美元/盎司,本月变化51.70美元/盎司,过去一年变0.75美元/盎司)

5

上市公司重要公告

5.1 纺织制造

【联发股份业绩预告】公司发布报告期内公司实现营业收入420,661万元,同比上升5.07%,实现归属于上市公司股东的净利润38,075万元,同比上升5.68%。

【鲁泰A鲁泰B独立董事辞职】徐建军先生由于个人工作原因申请辞去公司第八届董事会独立董事职务及战略决策委员会委员职务。辞职后,徐建军先生不再担任公司任何职务。

【江苏阳光股份增持】截止2019年2月18日,阳光集团累计增持公司股票6,157,971股,占公司总股本的0.345%。

【三毛派神设立子公司】公司收到的500万元水污染减排以奖代补专项资金为与收益相关的政府补助。

5.2 品牌服饰

【比音勒芬业绩快报】公司发布2018年业绩快报,实现营业总收入14.47亿元,比上年同期增长37.21%;实现归属于上市公司股东的净利润2.90亿元,比上年同期增长60.98%。

【周大生业绩快报】公司发布2018年业绩快报,实现营业收入48.7亿元,较上年同期增长27.97%,实现归属于上市公司股东的净利润8.06亿元,较上年同期增长36.16%。

【探路者业绩快报】公司发布2018年业绩快报,实现营业总收入200,480.99万元,较去年同期减少33.91%,归属于上市公司股东的净利润预计亏损18,162.99万元,比上年同期减少约114.05%。

【搜于特业绩快报】公司发布2018年业绩快报,实现营业总收入1,852,250.96万元,同比上升0.95%;实现归属于上市公司股东的净利润39,182.04万元,同比下降36.06%。

【报喜鸟业绩快报】公司发布2018年业绩快报,公司实现营业收入3,115,163,322.71元,归属于上市公司股东的净利润52,454,314.12元,分别较上年同期上升了19.76%、102.30%。

【富安娜首次回购】2019年2年19日,公司首次通过回购专用证券账户以集中竞价交易方式实施回购股份,回购股份数量317,200股,占公司总股本的0.036%。

风险提示:

1、宏观经济增速放缓导致居民可支配收入增速放缓,降低消费热情,服装作为可选消费将受到较为严重的影响。

2、意外天气将影响服装消费:如遇意外暖冬等情况将影响冬装销售,由于冬装单价、毛利高,暖冬将对服装企业造成负面影响。

3、原材料价格意外波动:对于生产制造企业来说,原材料成本占据生产成本比重较大,原材料价格的意外波动(尤其意外下跌)将对生产企业毛利率造成较大影响。