本周A股部分热点动力或减弱,市场最为关注的是美联储公布议息决议。不过,数据显示,即使加息变成现实,对A股的影响也没那么可怕。全球经济数据的发布或正抵消货币收缩影响。

最新消息显示,债市监管可能升级,而股市整体上有望成为资金的“避风港”。这也意味着,本周A股虽然面临一定的不确定性,但从中长期来看,适当调整大有裨益,回调期间可关注优质成长股、国企改革以及低估值的优质制造业龙头。

“我们认为加息是迟早的事情,但加息本身已经不怎么重要了,而是加息的幅度会有多大、加息的频率会有多高?”深圳一位私募人士表示。上周五美国非农数据好于预期,有可能为美联储加息进一步扫清障碍。因此,在多数机构人士看来,美联储加息的概率明显上升。

从最新的调研来看,摩根士丹利称,从现在到2018年年底,美联储可能会加息7次,摩根大通和高盛认为美联储今年将加息4次。

不过,记者通过对比历史数据发现,仅从股市来看,美联储加息同A股指数变化没有太大的关联。这也意味着,A股投资者提高警觉是必要的,但随着宏观数据的强劲,没必要担惊受怕。

上周A股上证指数下跌0.17%,虽然比前一周1.08%的跌幅明显收窄,也连续下跌了两周。不排除部分因素是对美联储加息的担忧。

实际上,从全球资本市场的表现来看,宏观经济基本面的影响已经超越货币政策的变化。上周五即使面对美联储加息预期飙升,欧美股市并未大跌,纽约三大股指再度上涨。A股市场上,从2016年三季度以来货币收紧信号不断出现,今年2月份M2增速下降到11.1%。但A股却维持震荡上行,上证指数期间累计上涨了10.39%,今年2月单月上涨2.61%。而这背后的支撑应该是经济运行回暖信号在增强。“如果宏观经济向好,企业的盈利增速好于因货币收缩带来的成本攀升,那股价还有上涨的空间。”一位不愿透露身份的券商策略分析师称。

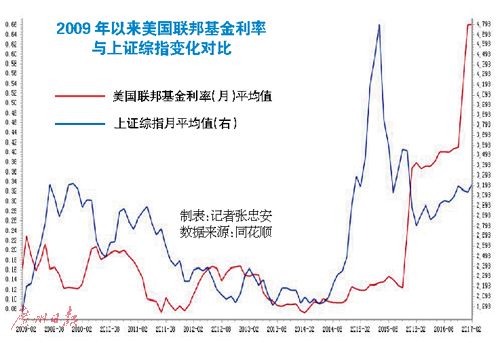

图表说明

从2005年以来,美联储累计有过14次加息。但加息前5个交易日,A股上证指数下跌的记录只有4次,加息后5个交易日下跌记录为6次。2015年12月17日凌晨,美联储宣布加息25个基点,这是美联储2006年以来首次加息,当日A股并未下跌,上证指数反而上涨1.81%。而2016年12月14日,美联储再次加息,虽然A股前后波动较大,但很快上证指数从美联储加息前一天收盘的3155.04点上涨到3264.08点的阶段高位。因此,从历史数据看,美联储加息对A股影响并没有很强的关联性,A股依然按照自身规律运行。

哪些板块有“肉”吃?

可关注估值合理的优质成长股、国企改革、“一带一路”和煤电板块

上周受到基建和金融等权重板块回调的影响,A股沪深两市齐跌,除人工智能、国企混改等少数亮点外,市场并没有出现较为清晰的领涨主线。且沪指在3月9日破位下跌后,上周五并未反弹,继续下跌0.12%。这也意味着,短线来看,市场情绪相对谨慎。因此,部分市场人士认为,最近要适当降低仓位,防范风险。但调整中可未雨绸缪,寻找新的目标。

万联证券首席投资顾问古振华分析,今年的货币政策相比2016年更加中性、趋紧。而美国产业链回归,石油美元转向产品美元,美元中期可能走弱,“A股区间震荡,最近是要降低仓位,防范风险,因为市场短线存在一些不确定性因素。”

如何做到未雨绸缪,古振华指出:“今年的政府工作报告首次提到4个要点:人工智能、新三板、煤电去产能和5G。其中,人工智能要重点关注。另外,作为货币锚的黄金、军工、农业中线看好。”

根据记者多方综合了解,结合当前政策热点以及市场环境,估值合理的优质成长股、国企改革、“一带一路”和煤电板块有望成为市场回调后的反弹主力。数据显示,今年以来,虽然以创业板为首的部分成长股频繁异动,股价较强,但同建材、家电、钢铁有色等周期板块相比,这些业绩维持高增长的成长股股价多数依然在“低位”,一旦市场好转,补涨不可轻视。而国企改革主题,多数机构人士认为,今年将进入以混改为突破口的新阶段,中央、地方政策频发,有望成为全年热点。而电力板块受到煤炭价格上涨挤压,业绩出现恶化,而煤电行业5000万千瓦的去产能目标,也可能为行业龙头上市公司制造股价上涨的机会。