12月1日起,央行关于个人银行账户分类管理的办法就将正式实施。

根据此前下发的《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(下称《通知》),个人银行账户被分成I类、Ⅱ类和Ⅲ类、同一个人同一银行仅能开立一个Ⅰ类银行结算账户,分类依据是什么?这项规定对老百姓有什么影响?新京报记者采访了银行、业内人士,对这项规定进行解读。

综合银行业人士反馈的情况来看,目前既有的存量账户暂时未受到使用限制,不过,有银行业人士表示,近期可能将提醒用户对不再需要的账户办理相关手续。

恒丰银行研究院执行院长董希淼认为,央行即将实施的新政背景在于遏制层出不穷的电信诈骗。同时,限制支付宝等第三方支付的次数,意在引导第三方支付回归到小额支付的性质上。

1 银行账户

每人每银行限开一个Ⅰ类账户

存量账户暂不强制降级销户,将引导消费者梳理名下账户

新规要求,同一人在同一银行只能开立一个Ⅰ类户,再开户时,则只能是Ⅱ、Ⅲ类账户,不同类别的账户有不同的功能和权限。

实际上,去年央行发布《关于改进个人银行账户服务加强账户管理的通知》,已经将个人开设银行账户分为Ⅰ类、Ⅱ类和Ⅲ类,并已于今年4月1日开始实施。

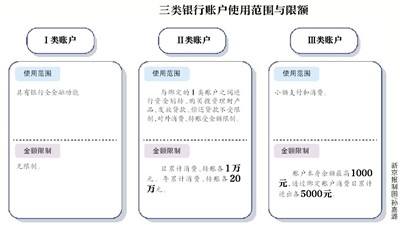

根据有关政策,Ⅰ类户为个人在银行柜面开立、现场核验身份的账户,具有全功能,能够存款、投资理财、转账、消费和缴费支付、支取现金;Ⅱ、Ⅲ类户通过银行柜面或者互联网等电子渠道开立,具有有限功能,且需要与Ⅰ类户绑定使用。其中Ⅱ类主要针对直销银行开户,Ⅲ类账户主要针对小额、免密、便捷的移动支付方式(诸如银联的闪付功能)。

工商银行北京分行个人金融业务部经理刘楠告诉新京报记者,这个规定主要是针对新增账户而言:“12月1日起,客户已经在工行有Ⅰ类借记卡或者活期账户存折的话,他就不能新开一个Ⅰ类账户了。”

“实际上,对老百姓而言具体的影响不会特别大。”刘楠说,“比如消费者到银行来新开一个I类账户,系统可能就会提醒你已经有一个存量账户了,那相关的操作就可以用存量账户去操作,节省了相关的资源。”

“同时,这个《通知》也是引导客户对名下账户进行一个梳理,保障相关的资金安全。”刘楠说。

多位银行人士表示,对于存量账户,现在还没有强制的要求降级或者销户,但近期可能会分批分期提醒客户,抽时间到柜台对不需要的账户办理相关手续。

2 异地取现

同一银行异地存取现、转账免费

多银行客服称尚未对手续费政策作出调整

由于规定每个人每家银行只能开立一个I类账户,新规同时取消了同一银行异地存取现、转账等业务的手续费用,并规定自《通知》发布之日起三个月内实现免费。

对于上述免费的问题,新京报记者拨打了包括中国银行、工商银行、建设银行等在内的多家银行客服。

在同行异地转账上,中国银行一位客服对新京报记者表示,目前该行仍然执行原有规定,不清楚下月会否调整。同时他对记者指出,实际上今年以来该行就已经实行了比较优惠的费率,比如用中行北京的卡转账到浙江,两万元的金额,手续费在10元左右。

工行一位客服则明确表示,2016年12月31日0点起,将免收境内异地工行间人民币各渠道汇款手续费,但在取现方面未收到进一步通知。

在同行存取现手续费上,建设银行的客服对记者表示还没有收到相关通知,仍然保有原先的手续费政策。对于现有的政策,该行目前异地跨行自助设备(ATM机)取款每笔按2元+取款金额的1%收取,最低为4元(以网点公示价为准)。

此外,有多家银行从业人士对新京报记者指出,为了推广其手机银行、网上银行业务,实际上用户在手机银行、网上银行的费率要比在柜台优惠。其中,工商银行有关人士称,该行手机银行转账免费、没有金额限制。

3 第三方支付

每人每家第三方支付机构限开一个Ⅲ类账户

存量账户11月30日前完成清理,其余账户降低类别或撤并

新规要求,非银行支付机构(以下简称支付机构)为个人开立支付账户的,同一个人在同一家支付机构只能开立一个Ⅲ类账户。

Ⅲ类账户主要针对小额、免密、便捷的移动支付方式,包括非接触支付方式,如银联的闪付等。

对外经贸大学金融学院副院长邹亚生认为,“很多用户都不知道自己到底有多少张卡”,即将实施的新政对于普通用户而言不是不便,而是帮助。他表示,对于银行而言,新规将降低银行对账户的管理成本,同时,还将便于监管个人资产。

中央财经大学银行业研究中心主任郭田勇表示,限制开户数量将有效确保一人一账户,此举能够遏制洗钱、盗刷等违法行为,提高个人账户安全性。

根据要求,在新规实施前已开立多个账户的,支付机构应当在11月30日前完成存量支付账户清理工作,联系开户人确认需保留的账户,其余的账户降低类别管理或予以撤并。开户人未按规定时间确认的,支付机构应当保留其使用频率较高和金额较大的账户,后续可根据其申请进行变更。

4 转账限额

新开账户须约定转账额度与笔数

存量账户转账暂不受影响,微信、支付宝单日转账限100笔

新规要求,自2016年12月1日起,用户在支付机构的转账笔数和限额将由用户和支付机构通过协议约定。

《通知》规定,自2016年12月1日起,银行在为存款人开通非柜面转账业务时,应当与存款人签订协议,约定非柜面渠道向非同名银行账户和支付账户转账的日累计限额、笔数和年累计限额等,超出限额和笔数的,应当到银行柜面办理。

与对银行的要求类似,自12月1日起,支付机构在为单位和个人开立支付账户时,应当约定支付账户与支付账户、支付账户与银行账户之间的日累计转账限额和笔数,超出限额和笔数的,不得再办理转账业务。

对外经贸大学金融学院副院长邹亚生认为,新规对账户间转账额度和笔数的限制,可能会对微商等经常使用网络转账的用户带来不便。

对此,腾讯集团有关人士对新京报记者表示,12月1日起,微信支付账户单日转账笔数上限调整为100次,同时也将根据用户交易风险情况进行调整。此外,微信支付账户单日余额付款限额将继续按照《非银行支付机构网络支付业务》的要求执行,储蓄卡、信用卡限额每笔在3000元-5万元之间,各家银行有所不同。

支付宝有关负责人对新京报记者表示,从12月起,支付宝账户单日转账笔数的上限为100笔。此外,支付宝账户单日的余额付款限额将继续按照《非银行支付机构网络支付业务》的要求执行。

对于转账限额,工商银行北京分行个人金融业务部经理对新京报记者表示,目前存量账户的使用不受影响,客户可以开立并使用Ⅲ类账户绑定三方支付机构账户,保证资金安全。开立使用Ⅱ类账户用于投资理财。使用Ⅰ类账户进行大额资金收付和代发代扣业务办理。