来源:展恒理财基金研究中心

1. 交易型一周回顾

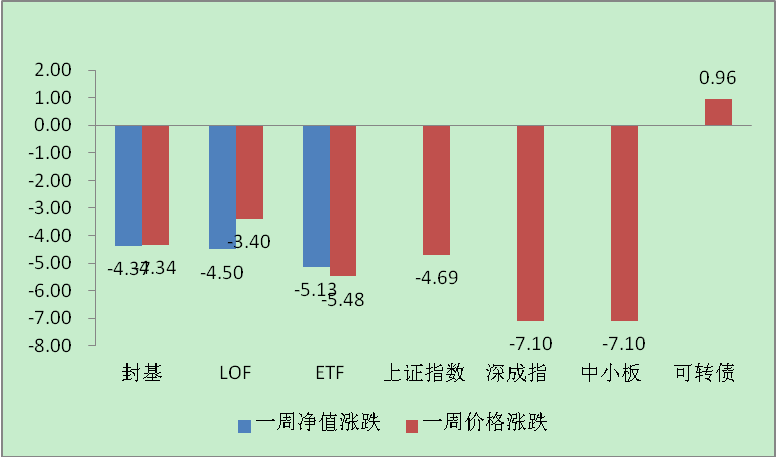

上周市场大幅下跌,周中沪指突破前期低点2319点,并连续创下新低,最低到达2313点。深证成指更是在上周跌幅超过7%。成交量方面上周成交量并没有出现明显萎缩,沪指日均成交额约在500亿左右,沪深两市整体日均成交额在千亿水平。上周市场整体表现可以称为债市股市冰火两重天。股市方面随着周中中国水利上市开始引领大盘进入新一轮下跌通道,但成交量并没有明显下降显示多方并不是完全放弃了市场,市场可能在争夺中夯实新的底部。债市方面上周债券市场回暖,上周两市企债指数(123.903,-0.06,-0.05%)涨幅接近1%,可转债指数更是上涨0.96%。一方面是市场判断未来资金面会逐渐放松且国家放开地方政府自主发债给债券市场带来新的机会,另一方面是股票市场不断出现的天量IPO及实体经济增速放缓使得股市大受拖累,中期来看这两方面将继续影响两市场走势。

下面是交易型基金价格、净值涨跌,及主要股指涨跌幅对比:

2.创新型分级基金

上周创新型基金固定端和杠杆端两级分化。固定端出现较大涨幅,一些品种如银华稳进和双禧A大涨近10%。另一方面,上周杠杆端出现较大跌幅,其中指数型杠杆端跌幅巨大,平均跌幅在15%以上。究其原因也与上周股市债市两极分化有关。固定端由于其特性,与债市走势联动性较强,上周债市回暖自然带动固定端价格上涨。而杠杆端一方面受累于上周股市下跌,另一方面也由于债市回暖,因此难以出现之前固定端下跌以保证杠杆端价格的情况,因此出现价格剧跌。从折价率上看,上周杠杆端折价率涨跌互现,但整体仍处于相对偏高的水平。整体来看,目前货币政策并未出现明显拐点,政策放松也将是一个缓慢渐进的过程,因此短期再出现像上周那样的固定端大幅上涨的可能性不大,而固定端和杠杆端就像一个跷跷板的两端,在分级基金整体净值跌幅不大的情况下,固定端涨幅放缓乃至稳定必然导致杠杆端跌幅也会放缓。因此判断未来一周不会再出现像上周那样杠杆端出现巨大的跌幅。

企债指数上周继续回升。分级债基和封闭债基均上涨。其中分级债基进取端涨幅较大,其中泰达宏利聚利B涨幅接近20%,且折价率减少近13%。封闭债基也普遍出现了2%到3%的涨幅,且折价率普遍减少。

主要关注的杠杆: 3+5

主动管理杠杆:主要关注3只,瑞福进取、同庆B、国泰估值,其折溢价走势如图1

指数杠杆:现有5只,折溢价走势如图2

数据区间:2011-1-1日至2011-10-21

数据区间:2011-1-1日至2011-10-21

3.传统封基

上周封闭式基金净值和价格均下跌,整体跌幅在4%以上。折价率方面,上周封基平均折价率变化不大,继续维持在超过9%的水平,且平均折年收益率超过3%。推荐品种仍为基金金泰(0.901,0.01,1.12%)、基金天元(0.788,0.00,1.16%)和基金安信(0.912,0.01,1.33%)。

下图是07年以来,封基周末平均折价率变动:(负号表示折价)

4.ETF

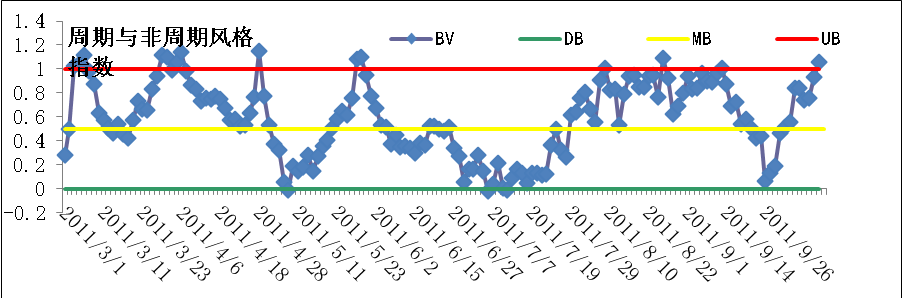

上周ETF受指数影响大幅下跌,平均跌幅超过5%。品种方面深市ETF跌幅超过沪市ETF,商品ETF跌幅接近10%,显示大宗商品市场受实体经济增速放缓影响出现大幅下滑,基于目前实体经济下滑已经进入趋势来看,中期内商品ETF不会有太好表现。金融ETF相对表现最好。周期非周期和大小盘风格指数显示,上周呈现大盘周期板块占优。

下图是截至到上周五的大小盘风格和周期非周期风格走势图,其中周期非周期图中趋势线向上表示周期板块占优,向下表示非周期板块占优;大小盘图中趋势线向上表示大盘占优,向下表示小盘占优。